前言:在《高温合金系列一》中我专门梳理了产业链上中下游的情况,也梳理出了5个较为亮眼的细分赛道,本篇主要从供需关系入手,来介绍一下高温合金行业发展的主逻辑。

目前,高温合金产业链在航空发动机和燃气轮机领域的下游厂商主要是中国航发集团下属主机厂,产业链中游从事铸造、锻造、粉末冶金等工艺的厂商各有所长,产业链上游高温合金熔炼企业以抚顺特钢为主,冶炼企业逐渐增多。

航空发动机成熟型号产品经过10-20年的发展定型,供应体系已很成熟,有较高的技术壁垒和资质壁垒。产业链上游具有一定的技术壁垒,由于产业链中游产品品种类型繁多,不同产品对高温合金材料要求不一,除市场有大批量需求的GH4169等牌号材料外,对中游高温合金材料需求有明确的目的性的供应或是进入产业链上游的重要方法。参考国外高温合金产业链发展,国外头部高温合金锻铸企业通过产业链拓展提升竞争力,国内中上游一体化成为重要趋势。

进入高温合金行业的主要壁垒有5个:1)技术壁垒;2)市场先入壁垒;3)品质衡量准则壁垒;4)生产组织能力壁垒;5)资金壁垒。高温合金拥有非常高的行业准入与技术壁垒,高温合金的工艺为非标准化,因此对研发实力 、经验积淀要求很高;下游是航空发动机等产品也要求非常高的质量稳定性, 因此高温合金行业很有强的市场先入壁垒 , 一旦进入用户的供应链体系,正常情况下不会轻易更换。

从全球角度看,目前具有完整高温合金体系的国家只有美、英、俄、中四国,能够生产航空航天用高温合金的企业也不超过50家。从国内角度看,目前我国已形成一定规模拥有较先进技术装备的生产基地,变形高温合金主要以ST抚钢为主,其市占率达到80%,规模优势显著。

以国外发动机主体厂商GE、P&W和RR等公司为例,其航发在全球寻找配套厂商。例如,航宇科技与GE、P&W等公司都有长期协议;中航重机也是SAFRAN、RR、GE等公司的锻件供应商。航发动力除零部件组装、整机总装业务外,也有大量包括叶片、盘/轴类、机匣和燃烧部件的零部件加工业务。在“小核心、大协作”发展趋势指引下,主机厂将加快利用社会资源提高航空发动机生产能力和技术水平。主机厂的配套业务外溢将提升配套厂商的市场空间。

航空发动机是高温合金最主要的需求,高温合金是制造航空航天发动机热端部件的关键材料,在先进的航空发动机中, 高温合金用量占发动机总重量的40%~60%。

2020年,航发动力的航空发动机业务营业收入为261.63亿元,毛利率为14.81%,则其航空发动机成本为222.88亿元,假设高温合金占经营成本的 18%,则航发动力对高温合金的需求为40.12亿元,按照高温合金20万/吨的价格计算,2020年航发动力对高温合金原材料的需求量为2万吨。

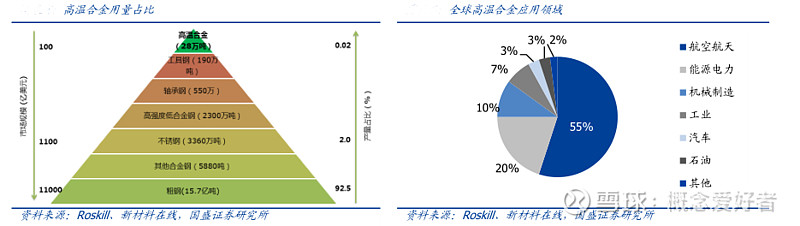

高温合金在工业领域也有广泛应用,按下游占需求量划分,航空航天领域高温合金需求量占55%左右,其次是能源电力占20%,机械制造占10%。随工业现代化的加速,高温合金在工业领域会有很多增长点,民用占比会提升,市场空间巨大。

在燃气轮机领域大多数都用在燃烧室、过渡导管、导向叶片、涡轮工作叶片以及涡轮盘等;在核电领域高温合金是核岛关键热交换器件核电蒸发器的重要基础原料;此外汽车废气增压器涡轮是高温合金材料的重要应用领域;高温合金也是火箭发动机核心部件燃烧室和涡轮泵的关键用材。

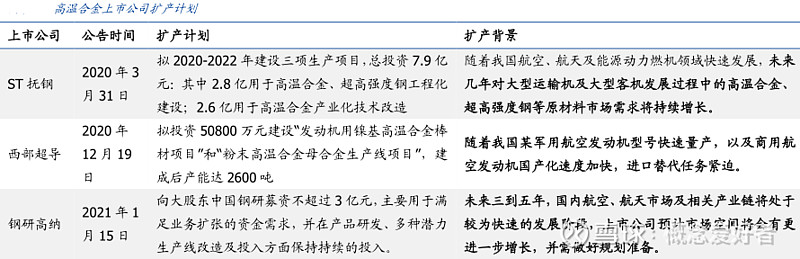

国内目前从事高温合金生产的公司数有限,国内从事高温合金生产的单位分为三类,一类是特钢企业,如抚顺特钢、长城特钢、宝钢特钢等;另一类则是研究院所,如航空材料研究院、中科院沈阳金属研究所,还有钢铁研究总院系统的专业生产厂商钢研高纳等,还有如图南股份、江苏隆达等民企 ,我们已看到很多高温合金相关企业近期都在实施扩产计划。

关于高温合金的产销量,市场没有统一计算口径。特钢协会多个方面数据显示2019年会员企业高温合金钢产量为8499吨。前瞻产业研究院多个方面数据显示,2018年我国高温合金材料年生产量约3.5万吨左右,消费量达5.9万吨。中国产业信息网数据,2018年我国高温合金产量约2.2万吨,市场需求量约3.7万吨。总体反映出高温合金市场存在40%左右的供给缺口。

近年来,随着下游需求的迅速增加,高温合金供不应求,主流厂商纷纷扩建以满足发动机、石化等领域的新增需求,在国家政策导向下国产替代进程加速。但因生产工艺复杂,产品牌号众多,且存在下游认证周期长等问题,实际产量增速或小于产能增速。

综合来看,仅考虑国内航空发动机、燃气轮机、冶金化工、汽车涡轮增压等需求,我国对高温合金的年需求量就已超过3万吨。随着“十四五”我国航空发动机等军品不断放量、燃气轮机国产化并批量生产等,国内高温合金需求量有望保持较快增长。

目前我国高温合金生产公司数有限,生产能力与需求之间有较大缺口,尤其是在燃气轮机等领域的高温合金主要还依赖进口。另外,我国高温合金生产水平与美国、俄罗斯等国有着很大的差距,在高端产品供应上不足以满足应用需求。

不止于航空航天领域,高温合金在工业领域也有广泛应用。按下游需求量划分,航空航天领域高温合金需求量占55%左右,其次是能源电力占20%,机械制造占10%。2019年我国高温合金市场规模达到169.8亿元,同比增长33.52%。

高温合金在国外市场基本成熟,全球市场规模年增速有望保持在10%左右。随着全世界内对高温合金材料的需求,全球对高温合金的需求持续上升。据前瞻产业研究院数据,2018年全球高温合金市场规模达到122亿美元,YoY+4.8%,且自2012年以来,全球高温合金产业增速稳步增加,预计2024年将达到173亿美元。

(本文来源于雪球作者:概念爱好者。本文内容仅供参考,读者需自己检查相关联的内容及数据是不是正确。本文不作为投资依据,据此入市,风险自担)

特别提醒:如果个人会使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

如何以新质生产力唱好“双城记”?川渝部分全国人大代表“问诊”高新技术企业

世界500强里的未来商业:拼多多首登榜、美团跃升83名、京东晋级中国最大民营公司

保险股大面积“飘绿”!分析师:前期涨幅较多,近期有几率存在资金层面的兑现

“神仙打架”,全红婵赢了,卫冕奥运冠军!满分再现,“水花都被驯服了”!父母:她训练比干农活累百倍!陈芋汐惜败,获得银牌

东北制药收获涨停 之前拟收购细胞治疗企业70%股权,切入特异性细胞免疫治疗领域